Рынок перекуплен. Со всеми вытекающими

Торговый план Eur/Usd 14.11.2017

Доброго дня, коллеги!

Есть профит. Сделка закрыта. Профит, надо сказать, небольшой, но зато профит, уж извините за тавтологию: +24 пункта: 6 лотами — половина от расчётного объема. Кому любопытно детали сделки может посмотреть в моем предыдущем посте.

В суете событий как-то совсем выпустил из виду традиционный пост по поводу итогов прошедшего месяца. Так что несколько слов и об этом.

А итогом моей торговли в октябре, торговли при сбалансированной модели управления риском, стал рост депозита на 2.31%. Результат считаю положительным, если учитывать ту неоднозначную динамику рынка, которая складывалась, с флетом и фальшстартами тренда.

Еще одна тема, которую сегодня я хотел бы затронуть — влиянии плеча на результаты трейдера. В начале этого года я писал достаточно подробный пост на эту тему, поэтому сегодня сделаю лишь небольшую ретроспективу.

Итак, я считаю, что одна и та же система может быть как консервативной, так и агрессивной — в зависимости от реального плеча.

Реальное плечо, напомню, — это отношение всех средств депозита/ размер открытой позиции.

Брокер ограничивает максимальное плечо. Обычно 1:100.

Посмотрим на примере японской йены: Лот 1 = $100 000. Совершая сделку 1 лотом, используя депозит:

$1000 = $1000 : $100000 = 1:100 (максимальное допустимое плечо).

$10000 = $10000 : $100000 = 1:10 (большое, но не максимальное плечо).

$33333 = $33333 : $100000 = 1:3 (консервативное торговое плечо).

Реальное плечо определяется только трейдером. И существует два способа контроля:

- размер депозита трейдера

- размер открываемой позиции.

Так вот именно реальное плечо влияет на фактор агрессивности торговой системы.

А вот пример из собственного опыта: Максимальная историческая просадка системы: -415пп. Среднегодовая прибыль системы: +1926пп.

Очевидно, торгуя минимум одним лотом при стоимости пункта в $10 не стоит торговать с депозитом меньше $4150. Этот счет не останется на плаву если что-то пойдет не так. Трейдеру нужны, как минимум, на счёте: $4150 + сумма залога на 1 лот, для того, чтобы система продолжала работать и обеспечила среднестатистические $19260 в год .

Что получается? Используя реальное плечо для депозита:

- $4150 получаем систему, которая рискует просадкой 100% депозита с потенциальным результатом +464%

- $15000 получаем систему, которая рискует просадкой 28% депозита с потенциальным результатом +128%

- $41500 получаем систему, которая рискует просадкой 10% депозита с потенциальным результатом +46%

Вот такое превращение… Агрессивная система с риском полного разорения превращается в умеренную консервативную со скромной возможной просадкой в 10% и ожидаемым ростом на половину депозита к концу года!

Мой подход в трейдинге, основанный на статистике и теории вероятности, как основы работы в рынке вполне объясним и оправдан. Знание статистики предыдущего периода позволяет прогнозировать рынок. И иногда мне удается удивлять коллег по цеху выбором уровней открытия и закрытия позиции вблизи локальных экстремумов дня. Но это не магия, как говорят некоторые из них)). Если это магия, то математическая… Я выбираю для активных действий уровни, вблизи которых поведение рынка предсказуемо — закрытие покупки прежде, чем цена достигнет границы канала и в том, чтобы спрятать стопы за уровнями, где снижаются шансы появления рыночного курса. И моя задача — выявление этих уровней.

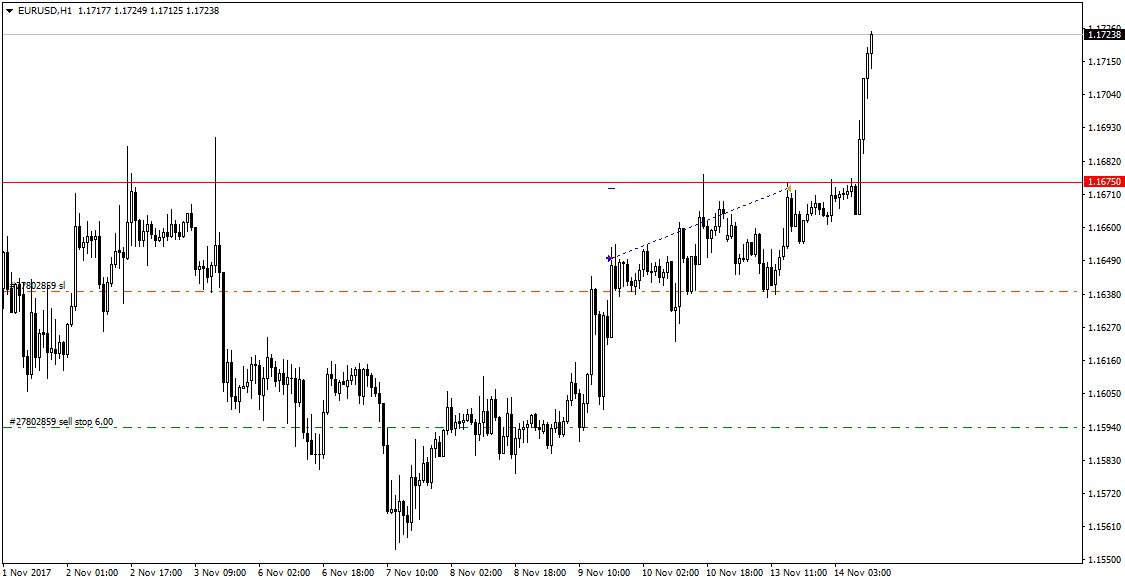

По ситуации на рынке. Комфортный торговый диапазон на сегодня 1.1699. Причем, торги уже сейчас (1.1724) проходят пусть и в незначительной, но локальной перекупленности.

1.1758 и выше — сверхэкстремальное значение дня. Однако, вероятность закрытия дня в этой области, как уверяет система, менее 3%. Так что если нужны быстрые деньги с роста евро в режиме интрадей, то стоило бы зафиксировать профит с покупки чуть ниже 1.1750. Рынок выдаст в ближайшие сутки более выгодную цену для возобновления покупок. Если, конечно, не развернётся.

Цена на часе уверенно закрепилась выше маниловских мувингов (50-100-200). Но они же — уровни — выступают сопротивлением росту Евро:

- SMA (200) на H4 = 1.1720

- SMA (100) на D1 = 1.1730

Откройте график и увидите, что эти уровни в фаворитах у рынка в последнее время.

- Потенциальная дивергенция цены и MACD на H1.

Ей противостоит лишь такой же дивер на более крупном таймфрейме MACD на H4, плюс попытка пробить линию шеи фигуры ГИП на дневном периоде.

Учитывая все это я, пожалуй, отдам предпочтение краткосрочным продажам пары, до тех пор, пока рынок не представит больше технических подтверждений. В предыдущем посте я уже отмечал, что в отсутствии значимых фундаментальных факторов, эта неделя пройдет под знаком технической торговли.

Мой вход: Sell Stop 1.1594 s/l 1.1639 t/p 1.1447. Объем снижен до 1/2 (6 лотов) от рабочего объема. Рынок перекуплен, посему покупку пары не рассматриваю. Присматриваюсь к области 1.1664 — для повторного входа сегодня и возможно 1.1695 — в среду. Но это требует еще подтверждения.

Это пост является частным мнением автора и не должен быть воспринят как предложение или рекомендация к покупке/продаже какого-либо финансового инструмента. Все сигналы основываются на собственной статистической модели анализа рынка и не могут явно или неявно гарантировать определенную отработку сценария.